1. Възникване и значение на фискалната политика

Думата "ФИСК" произлиза от лат. fiskus и в буквален превод означава кошница. В древния Рим фискът е бил военната каса, където се съхранявала предназначената за изплащане на военните парична сума.От IV в. ФИСК-ът е държавната каса на Римската империя, в която са се акумулирали всички видове доходи и събирания и откъдето произлизали указанията за начина на събиране на данъците, за сеченето на монетите и т.н.

Съвременната фискална политика е теоретично обоснована в трудовете на Джон Мейнард Кейнс и неокейнсианците и е насочена към преодоляването на т. нар. разриви в БВП и стабилизирането на икономическото развитие.

Съвременната фискална политика е теоретично обоснована в трудовете на Джон Мейнард Кейнс и неокейнсианците и е насочена към преодоляването на т. нар. разриви в БВП и стабилизирането на икономическото развитие.

Независимо от ударението, което се поставя върху свободния пазар, правителствата в пазарните икономики набират съществена част (около 40/50%) от БВП във вид на данъци като разпределят постъпленията под формата на трансферни плащания (т. е дотации, помощи за безработни и т. н) и ги използват за субсидиране или държавно подпомагане и предлагане на определени стоки и услуги (т.е пътища, отбрана, здравеопазване и т.н.).

Докато държавата трябва задължително да осигурява „публични“ стоки, които пазарът не е в състояние да осигури, в повечето пазарни икономики степента на държавна интервенция е далеч по-голяма от минималното необходимо равнище.

Данъчното облагане и държавните разходи се използват за по-равномерно разпределение на богатството и доходите чрез налагане на по-високи данъци за богатите и чрез помощи от т.нар. “осигурителна мрежа” за бедните. Данъците и субсидиите също са широко използвани за манипулиране върху относителните цени с цел да се ограничат определени дейности (потребление на цигари и алкохол, производството на замърсители на околната среда) и да се подпомогнат други (примерно производствените инвестиции).

На макроикономическо равнище данъците и разходите се използват за въздействие върху макроикономическите резултати - производство, заетост, цени и пр. Тоест фискалната политика е инструмент на макроикономическата политика, а не е само средство за коригиране на пазарните провали (т.е като начин за осигуряване на публични стоки и данъчно облагане на замърсителите на околната среда). В обхвата на фискалната политика се включват следните направления и средства:

- Начините, по които фискалната политика се използва за макроикономически цели - за да управлява съвкупното търсене (стабилизационна политика) или за да стимулира съвкупното предлагане (политика на предлагането - supply-side policy);

- Стабилизационната роля на фискалната политика разглежда предавателния (трансмисионния) механизъм, ролята на автоматичните стабилизатори, измерването на бюджетния дефицит/излишък и проблема за избутващия ефект ("crowding out");

- Фискалната полтика на предлагането обръща внимание на връзката между пределните (маржиналните) данъчни ставки и стимулите за труд;

- Макроикономическата фискална политика използва и други инструменти на икономическата политика, т.е законодателство, данъци и тарифи, лихвени проценти и контрол на валутния курс за постигане на специфичните си цели (т.е. по-бърз икономически растеж, по-ниска инфлация).

Очевидно изброените средства упражняват ефект или посредством въздействието си върху страната на търсенето в икономиката (т.е., като се влияе на нарастването на съвкупното търсене), или посредством ефекта си върху предлагането (примерно, като се променят стимулите и по този начин предлагането на труд или на стоки и услуги).

Фискалната политика има тенденция едновременно да оказва въздействие върху съвкупното търсене (AD) и съвкупното предлагане (AS). Примерно, намаляването на пределната ставка на ДОД има тенденция да увеличава потребителските разходи, при равни други условия, като същевременно повишава възможността за почивка и увеличава предлагането на труд.

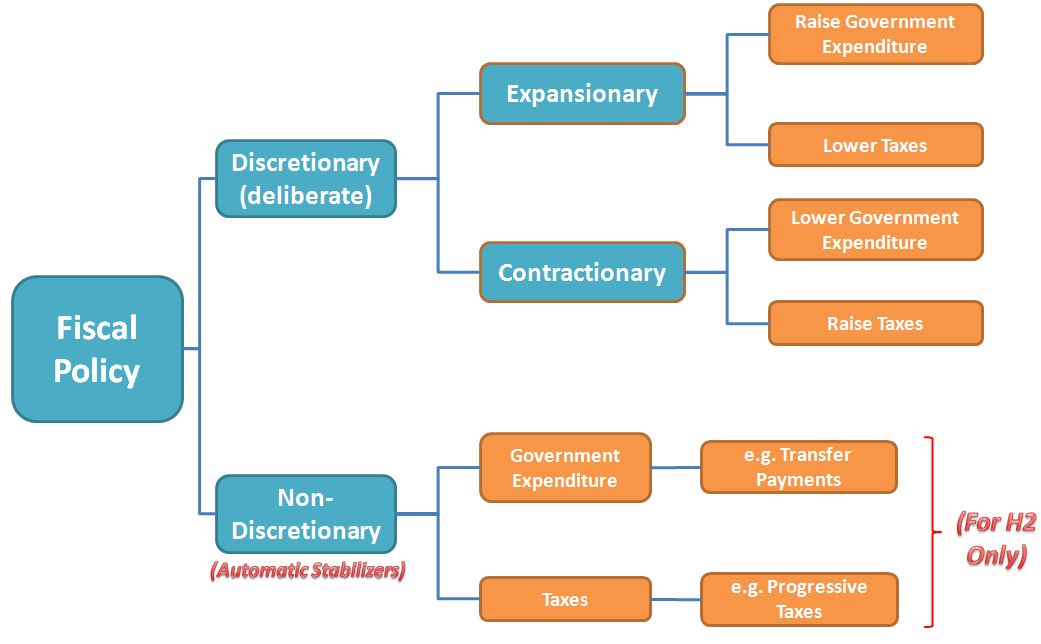

2. Фискална политика - същност, цели и инструменти

А. Същност на фискалната политика - Фискалната политика е съвкупност от мероприятия на държавата по регулирането на правителствените разходи и доходи за постигането на определени социално-икономически цели - антикризисно регулиране, обезпечаване на висока заетост, борба с инфлацията и за макроикономическо управление на икономиката.

Нейната същност се изразява в използването на данъчната система и правителствените разходи с цел да се повлияе върху съвкупното търсене (AD) и съвкупното предлагане (AS).

Б. Цели и инструменти на фискалната политика

В обикновения смисъл целта на фискалната политика е да осигури приходи за финансиране разходите по издръжката на държавното управление, полицията, армията и т.н. В този смисъл ролята на фискалната политика може да бъде концентрирана в две направления:

- Първо - чрез размера на данъчното облагане да се оказва директно влияние върху равнището на разполагаемия доход на домакинствата и въздейства върху величината на потребителските разходи и спестявания, и по този начин да се определя съвкупното търсене (AD).

- Второ - чрез системата от стимули и ограничения, залегнали в данъчната политика, оказва влияние върху обема на съвкупното производство (AS) чрез показателите заетост на икономическите ресурси и производителност на обществения труд, и по този начин всъщност детерминира съвкупното предлагане.

Фискалната политика, във взаимодействие с монетарната, може да ускорява или задържа икономическия растеж, да поддържа заетостта и цените. Фискалната политика използва бюджетните приходи и бюджетните разходи, които ако бъдат правилно определени, могат да оказват силно въздействие върху цялостното икономическо развитие.

До 30 - те години на XX в. финансовата наука е изградена върху идеите на Адам Смит. Традиционните възгледи за финансите от това време са се основавали на следните принципи:

- обществените финанси са превъплащение на семейните бюджети;

- бюджетът да бъде балансиран, а разходите сдържани;

- държавния дълг е тежест, която ляга върху следващите поколения

Независимо, че горните принципи са значими и в следващия период съвременните финанси се различават от предишните главно по въвеждането на критерии за разграничаване на структурния от цикличния бюджет и бюджетен дефицит. На тази основа следва да се различават:

- фактически или текущ бюджет и бюджетен дефицит (излишък);

- структурен бюджет и бюджетен дефицит (излишък);

- цикличен бюджет и бюджетен дефицит (излишък);

Структурен бюджет и бюджетен дефицит (излишък) - съществува, когато икономиката функционира на границата на производствените си възможности или на равнището на потенциалното съвкупно производство. Дължи се или на неправилното разчитане на данъчните ставки, или на необоснованите бюджетни разходи.

Цикличният бюджет и бюджетен дефицит (излишък) - е пресметнатото отражение на икономическия цикъл, т.е. измерване на промените в приходите и разходите, които възникват поради това, че икономиката не функционира с пълен капацитет, т.е при пълна заетост.

Фактически (текущ) бюджет - регистрира в парично изражение приходите, разходите, дефицитите и излишъците. Една част от текущият бюджетен дефицит (излишък) може да бъде структурна - определена от целенасочената (дискреционна) фискална политика (данъчните ставки, програмите за наемане на безработни, публичните инвестиционни програми, разходите за отбрана), а друга - циклична - тя се определя от състоянието на деловия цикъл - това означава, че когато БВП нараства бюджетът също нараства, а когато БВП намалява, бюджетът се свива.

Структура на бюджетния дефицит на САЩ (в млрд.$)

1980г.

|

1981г.

|

1982г.

|

1983г.

|

1984г.

|

1985г.

|

1986г.

|

1987г.

| |

Цикличен

|

4

|

19

|

62

|

95

|

49

|

46

|

34

|

32

|

Структурен

|

55

|

39

|

48

|

101

|

126

|

163

|

187

|

118

|

Реален

|

59

|

58

|

110

|

196

|

175

|

209

|

221

|

150

|

Най-долния ред показва реалния дефицит, постигнат във всяка една година от десетилетието, докато „структурният дефицит“ измерва размера на дефицита, който би бил постигнат при „пълна заетост“. Разликата между двете е „цикличния дефицит“, онази част от дефицита, която се дължи единствено на циклични фактори.

Ако дефицита е принципно структурен за намаляването му ще са необходими съществени фискални промени (т. е съкращения на разходите или увеличаване на данъците). Цикличния дефицит може да се толерира като необходим страничен ефект от една временна рецесия.

Различието между структурен и цикличен бюджет е свързано с различието между целенасочената политика и автоматичните регулатори. В по-голямата си част структурните разходи и приходи се състоят от целенасочени програми, въведени в действие по законодателен път, докато цикличните дефицити и излишъци са предизвикани от данъците и разходите, които автоматично се приспособяват към състоянието на икономиката.

Фискалната политика променя, както структурния, така и цикличния дефицит. За точното изучаване на разликата между тях е необходимо да се анализира нейното влияние. Когато например данъците намаляват, а военните разходи нарастват, дефицитът е резултат от преднамерена фискална политика, която създава съвкупното търсене. Ако той е предизвикан от рецесия няма да е признак за нарастване на структурните разходи. Равновесното равнище между търсене и предлагане не случайно се дефинира като желано. По този начин се оставя поле за действие на активната макрополитика.

Как фискалната политика може да съживи икономиката, ако тя навлиза в стагнация и, естествено, търсенето е относително потиснато спрямо потенциалното съвкупно производство например поради делови песимизъм или валутния курс? По два начина:

1. Като увеличава структурния дефицит в бюджета, и

2. Като увеличава паричната маса.

Двете заедно създават монетарни и фискални стимули и производството нараства, а безработицата намалява.

В случай на инфлационна експанзия правителството управлява търсенето като забавя икономическата активност - въвежда фискални ограничения или намалява паричната маса. Търсенето се вкарва в рамки, които не предизвикват нито безработица, нито нежелано висока инфлация.

Може да се влияе не само върху равнището на БВП, но и върху неговата структура. Някои елементи на съвкупното търсене могат да променят своя относителен дял (може да расте нетния експорт, да се намалява потреблението, да се променя делът на инвестициите или на държавните разходи). Държавата може да предприеме големи военни разходи, като остави съвкупното производство непроменено - за тази цел оставя данъците непроменени, ограничава паричната маса, лихвеният процент нараства до степен да потисне инвестиционното търсене и нетния експорт. Така се създава възможност за добавъчни военни разходи, което обаче води до структурен дефицит (така е постъпвал Р. Рейгън в периода 1981 - 1988 г.).

Джон М. Кейнс стана най-популярният икономист на XX в., защото откри причината за икономическата нестабилност - свиването на съвкупното търсене. Ако търсенето може да бъде поддържано на равнището на пълната заетост, много от недостатъците на пазарната икономика според него ще бъдат елеминирани. Кейнс и кейнсианците определиха промените в държавния бюджет като мощен инструмент в ръцете на управляващите за активно въздействие върху икономиката и за управление на стопанството.

Когато през 60-те на XX в. икономистите и политическите лидери възприемат масово концепцията за балансирания бюджет, кейнсианците критикуват този възглед, като изтъкват,че приходната и разходната политика на правителството е детерминирана по-скоро от търсенето, отколкото от желанието да се уравновесяват приходите с разходите. Необходимото търсене според тях не предполага балансиран бюджет.

Намаляването на данъците през 1964 г. в САЩ откри нова ера в управлението чрез фискалната политика. Това бе период на леко забавено развитие на икономиката (спрямо 50-те). Равнището на цените е стабилно, безработицата се колебае около 6 %, федералният бюджет клони към дефицит, и независимо от всичко това ръководителят на Съвета на икономическите консултанти на президента на САЩ Уолтър Хелър предлага на Кенеди да намали данъците. Главният аргумент на Хелър е, че това ще стимулира потреблението на разходите на фирмите, което ще увеличи съвкупното търсене и заетостта. Вследствие на тази фискална мярка икономическият растеж и заетостта нарастват.

Независимо от това 70-те години бяха период на инфлация и забавен растеж. Това направи икономистите чувствителни по два пункта: първо, същинската модификация във фискалната политика е мудна, защото за осъществяването й се изисква време - ефекта се проявява година след промените. Второ, фискалната политика се оказва много по-сложна, отколкото теорията предполагаше. Политиката, както и икономиката се влияят силно от времето и условията. Едновременната комбинация на безработица и инфлация прави фискалната стратегия неясна, тя се влияе както от факторите на предлагането, така и от факторите на търсенето. Промените във фискалната политика проявяват и нежелан страничен ефект. Всичко това усложнява фискалната политика и дори в отделни случаи я прави неефективна.

Използване на бюджета като инструмент на фискалната политика - ако правителството е загрижено за целите на макроикономическата политика, които могат да бъдат повлияни от управлението на търсенето, то следва да промени данъчните си и разходни планове по такъв начин, че да запази равнището на доходите на някакво оптимално равнище (или в динамична обстановка на някакъв оптимален темп на растеж). Отклонението на доходите на някакво желано равнище (или темп на растеж) могат да бъдат съответно коригирани посредством подходящи промени или на данъците, или на разходите, или и на двете. Ясно е, че чрез използване на правилото на “обратната връзка” бюджета може да се балансира само случайно. Тоест правителството трябва да е подготвено да приеме какъвто и да е бюджетен излишък или дефицит, възникнал като страничен продукт на политиката му на управление на търсенето. Все пак абсолютните стойности на бюджетния дефицит или излишък говорят малко за отправната точка на правителствената политика: т.е. степента, до която тя е експанзионистична (инфлационна) или дефлационна (рестриктивна). С автоматичните стабилизатори размера на бюджетния дефицит е обратнопропорционален на равнището на доходите.

3. Фискална политика и съвкупно търсене (AD)

А. Въздействие на фискалната политика върху съвкупното търсене (AD) - за да се разкрие това въздействие, следва да се изясни въпросът за същността и видовете разриви в БВП. Под "РАЗРИВ В БВП" разбираме отклонението на реалния БВП под или над потенциалния БВП и имаме два случая:

1. Рецесионен (дефлационен) разрив - когато отклонението на реалния БВП е под потенциалния БВП. Той е израз на недостатъчното съвкупно търсене, измерва се чрез вертикалното разстояние между линията на равновесните съвкупни разходи при пълна заетост и успоредната под нея линия на действителните съвкупни разходи и показва сумата, с която следва да се увеличат съвкупните разходи, за да се "изчисти " разривът.

Рецесионният разрив се "изчиства" с помощта на експанзионистичната фискална политика.

2. Инфлационен (експанзионистичен) разрив - когато това отклонение на реалния БВП е над потенциалния БВП. Той е израз на недостатъчното съвкупно търсене, измерва се чрез вертикалното разстояние между линията на равновесните съвкупни разходи при пълни заетост и успоредната над нея линия на действителните съвкупни разходи и показва сумата, с която следва да се намалят съвкупните разходи, за да се "изчисти" разривът. Инфлационният разрив е доказателство, че покачването на цените е променило номиналния размер на БВП, незевисимо, че неговата реална стойност е останала същата.

Експанзионистичния разрив се "изчиства" с помощта на рестриктивната фискална политика.

Базисен механизъм на настройването на съвкупното търсене (AD)

+ - - -

C = f (PY, W, i, tr) tr - данъчна ставка

+ - - PY - номинален доход

I = f (PY, i, tr)

+ е - валутен курс

G = f (PY)

W - работна заплата

+ +

X = f (e, PY*) i - лихвен процент

M = f (e, PY) PY = C + I + G + (X - M)

От тази система от равенства се вижда, че едно увеличение в данъчните ставки, при равни други условия, води до намаление в потреблението и инвестициите и по този начин в номиналния доход. Вероятно е да има и по-нататъшни ефекти: примерно намалението в номиналния доход има тенденция да намаля вноса и посредством ефекта си върху търсенето на пари също и лихвените проценти. Пълното отражение на намалението на данъците е възможно да бъде идентифицирано само чрез използването на един напълно специфициран модел, но негативният ефект върху номиналния доход е несъмнен. И обратно, увеличение или на екзогенните държавни рх (примерно за строителство), или на ендогенните рх (примерно чрез увеличаване на достъпността на помощите за безработни) ще доведе, при равни други условия, до увеличение в номиналния доход.

В. Вътрешни лагове в политиката и автоматични стабилизатори

Вътрешни лагове - фискалната политика е особено чувствителна към проблема за „вътрешните лагове“. Вътрешните лагове са закъсненията между момента, в който правителството идентифицира неблагоприятните промени в компонентите на частния сектор в съвкупното търсене (AD) и момента на вземане на решение за прилагане на подходяща фискална реакция.

Вътрешни лагове - фискалната политика е особено чувствителна към проблема за „вътрешните лагове“. Вътрешните лагове са закъсненията между момента, в който правителството идентифицира неблагоприятните промени в компонентите на частния сектор в съвкупното търсене (AD) и момента на вземане на решение за прилагане на подходяща фискална реакция.

Подобни вътрешни лагове могат да бъдат значителни – голяма част от държавните разходи (примерно пътно строителство, жилищно строителство) не могат да бъдат променени в краткосрочен план; промените в данъчните ставки изискват парламентарно одобрение, преди да бъдат въведени в действие. Следователно периодът между спада, да речем, в инвестициите и компенсационното увеличение на държавните разходи би могъл да продължи месеци (дори години), така че съществува риск фискалната реакция на практика да бъде дестабилизираща – стимулираща съвкупното търсене по време, когато неговото увеличение не е повече уместно. За да предотвратят това правителствата разчитат като цяло на икономическото прогнозиране за откриване на неблагоприятните макроикономически тенденции, преди те на практика да се случат.

Автоматични стабилизатори - все пак в случая с фискалната политика е възможно поне частично да се преодолее проблемът за времевите лагове, като се разработи фискална политика по такъв начин, че необходимите антициклични фискални приспособявания да стартират автоматично, вместо да се изисква целенасочено, нарочно действие и решение. От страната на разходите това означава откриване на разходи, които се водят от търсенето и се увеличават (намаляват), когато доходите падат (нарастват). От страната на данъците целта е да се разработи структура, която работи за намаляване (нарастване) на средната данъчна ставка, когато доходите паднат (нараснат).

Всъщност правителственото търсене на стоки и услуги (G) е свързано с равнището на номиналния доход (PY). В повечето страни държавата се стреми да осигури някаква форма на социална защитна мрежа, която да поддържа по-бедните в обществото. По време на рецесия, когато доходите падат и безработицата расте, нарастващ брой хора получават достъп до средствата за подпомагане на доходите, помощите за безработни и държавно-субсидирано жилищно осигуряване, здравеопазване и образование. Държавата също така ръководи програми за подпомагане на селското стопанство, които я задължават да изкупува по-големи количества от земеделската продукция, за да държи цените по време на рецесия. Подобни антициклични действия са по принцип налични в повечето разходни програми, но те могат да бъдат нарочно разширени, за да изградят автоматични механизми за обратна връзка във фискалната система.

Непреките данъчни структури също осигуряват антицикличен тласък. Повечето правителства проявяват склонност да облагат т. нар. „луксозни“ стоки, като алкохол, цигари по-силно от т. нар. стоки от „първа необходимост“ като храна, облекло, енергия и жилища. По дефиниция повечето луксозни стоки са неща, които домакинствата купуват по време на просперитет и които биват жертвани първи при по-трудни времена (технически казано, те имат висока доходна еластичност на търсенето).

Взети заедно, наличието на автоматични стабилизатори, които увеличават (намаляват) държавните разходи и намаляват (увеличават) средната данъчна ставка по време на спад (нарастване) облекчават някои от проблемите, причинени от вътрешните лагове, като правят поне частично някои от необходимите фискални поправки автоматично.

4. Фискална политика и съвкупно предлагане (AS)

Както споменахме в началото на темата, Фискалната политика въздейства върху макроикономическите променливи чрез въздействието си върху икономиката на предлагането. Този ефект е най-изявен в случая с промените в пределните данъчни ставки, които имат дълбок ефект върху стимулите за труд, спестяване и инвестиции.

А. Крива на Лафер - от началото на 80-те години на XX в. правителствата на много държави разбират, че високите данъчни ставки могат да причинят сериозни вреди на предлагането в икономиките им и широко въвеждат данъчни реформи като усилие да се противопоставят на този възможен проблем. Връзката между високите данъчни ставки и предлагането е обхваната от т. нар. „крива на Лафер“

Крива на Артър Лафер - изразява връзката между високите данъчни ставки и данъчните постъпления:

Анализ на графиката - съществува проста зависимост между степента на данъчно облагане, номиналния доход и обема на данъчните постъпления:

- При данъчна ставка от 0% - данъчни постъпления = 0

- При данъчна ставка от 45% - данъчните постъпления са максимални

- При данъчна ставка от 100% - данъчни постъпления = 0, защото стимулите за труд ще са нулеви

Б. Данъчни ставки и стимули за труд - ефекта на данъчните ставки върху стимулите за труд могат да се анализират лесно, като се използват простите инструменти на микроикономическата теория. Важно е при анализа на предлагането на труд (DL) да се приеме, че решението на един работник да предлага труд си е еквивалентно на решението му да се откаже от отдих. По този начин подходящ анализ е да се разгледа изборът между доход и отдих – всеки час, отдаден на отдих, е час пожертван доход.

Най-прост пример е показан на следващата графика. Кривата на безразличие представляват комбинации от доход и отдих, между които индивидът е безразличен. По-високите криви на безразличие отразяват по-високи равнища на полезност или благосъстояние

Анализ на графиката - Линията на бюджета сочи, че максимално L часа могат да бъдат поети за определен период от време (т. е 168 часа седмично). Така наклонът на линията на бюджета YL e нетното почасово заплащане W (1 - t0), като W е съвкупното заплащане и t0 е данъчната ставка. За да максимизира благосъстоянието си, индивидът следователно ще избира комбинации от доход и отдих, при което най-високата достижима крива на безразличието е точно тангентна на линията на бюджета YL. Очевидно всяка промяна в данъчните ставки ще промени наклона на бюджетната линия YL. Да предположим, че правителството намали данъка от t0 на t1. Бюджетната линия ще стане по-стръмна, тъй като, ако работи всички възможни часове, индивидът ще може да печели доход Y1 вместо Y. С други думи, новата линия на бюджета Y1L сега има по-голям наклон W (1-t1). Равновесие сега ще се постигне в точка Е1, която е на по-висока крива на безразличие от по-рано, което означава увеличение на благосъстоянието на индивида. Но докато едно данъчно намаление несъмнено увеличава благосъстоянието, води ли то до увеличение на броя на часовете труд?

На практика има два ефекта:

- Първият е ефектът на заместването – тъй като данъчното намаление е променило относителната „цена“ на отдиха спрямо труда, увеличавайки стойността на възможността за отдих в термините на пожертван доход, индивидът ще проявява склонност да замества труд за отдих.

- Ефект на дохода - тъй като даден брой часове труд при намалена данъчна ставка носят по висок разполагаем доход, индивидът на практика има повече доход и отдих от по-рано, като работи по-малко часове (при по-високо заплащане след данъци) за по-висок доход.

Като цяло ОИТ счита, че намалението в данъчната ставка предполага положителен ефект на заместване (отрицателен ефект на дохода) - кара хората да работят по-малко часове.

Да предположим, че вместо работниците да имат избора на безкрайно променливо съчетание от отдих-труд, единствените алтернативи са: Безработица - 40 часова работна седмица. Тогава нито намалението на данъчните ставки, нито намалението на помощите за безработни е достатъчно да накара индивида да работи 40h./седмично, вместо да стои безработен. И двете промени имат за резултат увеличение на желания брой часове труд, при положение, че избора е между пълна заетост и безработица - избора е безработица.

Данъчните и социално-осигурителните съкращения могат да стимулират увеличение в броя на хората, желаещи да работят. При положение обаче, че не са налични работни места, увеличението в заетостта и производството не може да се осъществи.

5. Автоматични фискални стабилизатори

Дискусията за експанзионистичните (или рестриктивните) ефекти на промените в данъците и държавните разходи вече бяха очертани по отношение на тяхното отражение върху различните компоненти на съвкупното търсене (AD). Този анализ предположи, че съществуват втори и трети ред от ефекти от, примерно, едно намаление на данъчните ставки или увеличаване на държавните разходи, които могат да променят крайното отражение на фискалната промяна върху съвкупното търсене. Някои от тези ефекти могат да доведат до частично или пълно размиване на експанзионистичния ефект. Тази възможност е позната като „избутване“ (“crowding – out”).

А. Механизъм на избутването при използването на фискалните инструмени - за да илюстрираме този ефект, нека разгледаме примерно увеличение на екзогенните държавни разходи, което води, при равни други условия, до увеличение на съвкупното търсене (AD). Индуцираното увеличение в номиналния доход може, от своя страна, да доведе до различни негативни обратни ефекти, които имат тенденцията да намаляват останалите компоненти на съвкупното търсене, а именно:

- Нарастването на номиналните доходи (при равни други условия) - води до увеличаване на търсенето на пари, а при непроменено предлагане на пари лих % могат да се вдигнат;

- Нарастване на лих % - ще упражни натиск нагоре върху номиналния валутен курс. Ако на номиналния валутен курс се позволи да расте, производителите от страната ще претърпят загуби откъм международната конкуренция. Това води до спад в износа и нарастване на вноса (спад на нетния износ)

- AS е фиксирано в краткосрочен план и всяко увеличение на номиналния доход (PY) ще доведе до увеличение на цените. Увеличението на цените води до по нататъшен натиск върху лих % и валутния курс, така че в крайна сметка първоначалното увеличение на държавните разходи води до едно точно компенсиращо намаление в потреблението, инвестициите и нетния износ.

Следователно посредством комбинация от натиск нагоре върху лихвените проценти, номиналния валутен курс и ценовото равнище увеличаването на държавните разходи може да избута компонентите от частния сектор на съвкупното търсене по такъв начин, че експанзионистичната политика да няма дългосрочно отражение. Дали фискалната политика може да се използва за стабилизационни цели или не, очевидно зависи от скоростта и степента, до която избутването се проявява.

Малко избутване, ако

|

1. Търсенето на пари е лихвено еластично и потреблението и инвестициите

са лихвено нееластични

2. Търсенето на пари е лихвено еластично и международните капиталови

потоци са лихвено нееластични

3. Кривата AS е еластична

|

Голямо избутване , ако

|

1. Търсенето на пари е лихвено нееластично. Потреблението и инвестициите

са лихвено еластични

2. Търсенето на пари е лихвено нееластично и международните капиталови

потоци са лихвено еластични

3. AS

е нееластична

|

Б. Мерки за неутрализиране ефекта на избутването - в много от развитите пазарни икономики избутването е основен проблем. Гъвкави финансови системи предлагат ликвидни, лихвоносни алтернативи на парите и достъпни кредитни линии за домакинствата и фирмите, така че търсенето на пари да стане лихвено нееластично, докато потреблението и инвестициите са лихвено чувствителни. Дерегулираните капиталови пазари означават почти перфектна международна мобилност на капитала (т. е перфектна еластичност по отношение на лихвените проценти), като по съществуващи оценки ежедневно се търгуват 10 трилиона долара на трите главни валутни пазара – Лондон, Ню Йорк и Токио.

Много правителства през последните 15 г. преди кризата от 2008 - 2013 г. изоставят активната фискална политика, поради опасението за избутване на дейностите от частния сектор, особено в такива ключови сфери като инвестиции и износ.

И накрая, структурната икономическа промяна (а именно намаление в промишлеността, където по принцип степента на синдикализация е висока и нарастване на сферата на услугите) и опитите на много правителства „откъм страната на предлагането“ да контролират профсъюзите означава, че пазарът на труда е по-гъвкав, което прави заплатите по-бързо реагиращи на промените в цените – така, че графиката на съвкупното предлагане е по-малко еластична по отношение на ценовото равнище

Напротив, при повечето нови пазарни икономики финансовата система остава относително непроменена и капиталовите потоци все още се регулират. Като се има предвид централизираните трудови пазари и значителното недоизползване на производствените мощности в повечето отрасли, се предполага, че избутването е вероятно много по-малко проблематично, отколкото в ЕС и САЩ.

Заключение

Фискалната политика включва променяне на равнищата, времетраенето и състава на държавните разходи и на данъчното облагане. Подобни промени могат да бъдат насочени към стабилизиране на съвкупното търсене (AD) или към увеличаване на стимулите за труд, спестяване и инвестиции, и по този начин към увеличаване на предлагането (AS) в икономиката. Стабилизацията вкл. промяна на фискалната отправна точка за предотвратяване на очакваните промени в компонентите на съвкупното търсене (AD), принадлежащи на частния сектор. За да минимизират вътрешните лагове, повечето страни вграждат в своите фискални системи автоматични стабилизатори, които правят разходите антициклични и данъчното облагане проциклично, правейки по този начин фискалната отправна точка поне частично ендогенна. Поради тази причина размерът на реалния бюджетен дефицит (или излишък) дава една не съвсем точна посока за насочване на фискалната политика, тъй като всеки един баланс има структурна (екзогенна) и циклична (ендогенна) компонента.

Ефективността на фискалната политика като средство за стабилизиране на търсенето се намалява от съществуването на вътрешни и външни лагове в икономическата политика и поради възможността от избутване. Избутването се получава, защото всяка промяна във фискалната отправна точка води до ефекти от втори и трети ред, а именно промени в лихвените проценти, валутния курс и цените, които могат да въздействат върху компонентите от частния сектор на съвкупното търсене по такъв начин, че да се неутрализира първоначалния стимул. Поради тази причина много правителства започват да избягват настройването.

Фискалната политика също така може да се използва за подобряване на стимулите, главно чрез промяна на пределните данъчни ставки. Много правителства преминават към политика на ниски данъци поради това основание, макар че икономическата теория не дава точни рецепти, след като всяка промяна в данъците води до конфликт в ефекта на дохода и ефекта на заместването.

И накрая, при разработването на фискалната политика трябва да се внимава да се избегне конфликтът между стабилизационната роля в предлагането на данъчната и разходната политика.

Няма коментари:

Публикуване на коментар